֮ǰ���ϰ冖С�������ں���Ͷ�Y��ԭ�ȵ���I(y��)�����ˣ����_�ֹ�˾߀���ӹ�˾��С������́������£�����֮�g����Ҫ��e��

��e1��

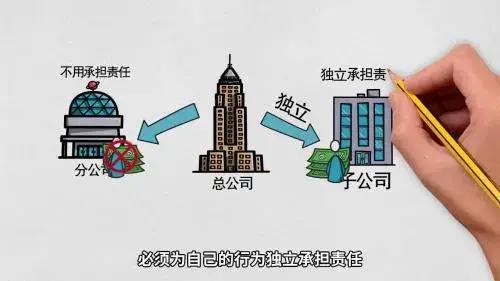

�����w�Y���Ͽ���������˾����Ҏ(gu��)�����ӹ�˾���з����Y��������(d��)���Г�(d��n)����؟(z��)�Σ��ֹ�˾�����з����Y��������؟(z��)���ɿ���˾�Г�(d��n)��

��e2��

�Ī�(d��)���ԁ�����һ���ӹ�˾����ĸ��˾��ֱ�ӿ��ƣ��Ъ�(d��)���Ĺɖ|�����ֹ�˾�����¡���(j��ng)�I�������ܿ���˾��ֱ�ӿ��ơ�

��e3��

�ֹ�˾���ܪ�(d��)���J����ӹ�˾���Ԫ�(d��)���J�

��e4��

�������IJ�ͬ�����ڼ{����ʽ�ϵIJ�ͬ�����{����ʽ�IJ�ͬ��ֱ��Ӱ푵��U�{����Ķ��١�

�ֹ�˾���Ը�����˾�R���U�{��I(y��)���ö���̝�p�ɿ���˾���������a(b��)��ͬ�r(sh��)���������ܿ���˾�Ķ��Ճ�(y��u)�����ߡ�

�ӹ�˾��(d��)�����㣬��ؓ(f��)ӯ̝����̝�p���Ժ�(sh��)�F(xi��n)���������a(b��)����(d��ng)Ȼ��Ҳ���ܲ�������ĸ��˾���Ճ�(y��u)�����ߡ�

�磺�ֹ�˾̝�p500�f��ĸ��˾ӯ��500�f����I(y��)���ö���0��

�����ف���һ��(g��)���ӣ�

��˾������2021���O(sh��)���·�֧�C(j��)��(g��u)���A(y��)��2021��ӯ��600�fԪ�����O(sh��)����˾̝�p300�f���Ĺ�(ji��)���Ƕ��x���ӹ�˾�ͷֹ�˾�ǷN�����أ�

��������ֹ�˾��

��˾��(y��ng)�U�{��I(y��)���ö�=(600-300)*25%=75���fԪ��

��������ӹ�˾��

��˾��Ҫ�U�{��I(y��)���ö�=600*25%=150���fԪ�����ӹ�˾��̝�pֻ�����Ժ���������a(b��)��

�������İ������Կ�������(d��ng)����˾ӯ�������O(sh��)�C(j��)��(g��u)���ܳ��F(xi��n)̝�p�r(sh��)���O(sh��)���ֹ�˾���^�ã����Խ��Ͷ�ؓ(f��)��

��֮���������˾̝�p�����O(sh��)�C(j��)��(g��u)����ӯ���r(sh��)���t�x���O(sh��)���ӹ�˾���ã��Ȳ��óГ�(d��n)ĸ��˾��̝�p��߀�����ܵ���(d��)�����˵ı�����

���Y(ji��)�������O(sh��)������I(y��)��Ͷ�Y������С��̝�p�ĸ��ʸߣ��x��ֹ�˾��ʽ�^����m�����������c����˾����ӯ̝��ֵĺ�̎�����⣬�������˾�������ܶ��Ճ�(y��u)�ݣ��ֹ�˾Ҳ�܃�(y��u)�����ߡ�

���С�����f�����O(sh��)��֧�C(j��)��(g��u)���x���_�ֹ�˾߀���ӹ�˾�������ͬ�ИI(y��)�ÿ��ֹ�˾����������ĸ�ӹ�˾���H����������I(y��)��(y��ng)ԓ����(j��)�����İl(f��)չ��r�x��